18951511116

网站首页

关于我们

产品展示

方管

无缝方管

Q235B方管

Q345B方管

20#无缝方管

45#无缝方管

镀锌方管

矩形管

Q355B矩形管

公司新闻

行业新闻

钢材知识

销售网络

联系我们

当前位置:

首页

> 新闻中心>> 2018年我国钢铁行业发展现状分析及趋势展望(图)

公司资讯

行业新闻

钢材知识

2018年我国钢铁行业发展现状分析及趋势展望(图)

时间:2018/8/27

1、宏观经济形势展望

参考观研天下发布《

2018年中国钢铁行业分析报告-市场运营态势与发展趋势预测

》

1.1世界经济有望稳健复苏展望

2018年,世界经济复苏将继续巩固,全球市场前景乐观。国际货币基金组织(IMF)2018年1月发布的最新《世界经济展望报告》将2017年全球产出增长上调至3.7%,较2017年10月《世界经济展望》中的预测高0.1个百分点,比2016年增速高0.5个百分点,表明全球经济复苏基础良好;将2018年和2019年全球增长预测均上调0.2个百分点至3.9%,表明全球经济增长势头加强且市场前景乐观。同时,《世界经济展望报告》还指出,虽然受经济活动回升和更宽松金融条件相互促进的影响,全球经济短期内的周期性反弹将更强劲,但在中期内仍存在下行风险。

从中长期来看,资产估值过高和严重收缩的期限溢价提高了金融市场调整的可能性,从而可能抑制增长并挫伤信心;同时,内向型政策的实施、地缘政治局势紧张以及一些国家的政治不确定性也会带来下行风险。从主要经济体来看,全球经济展望上调主要来自发达经济体,预计2018年和2019年发达经济体的增长率将超过2.0%。美国方面,美国4季度经济增长虽不及预期,但依然显现出稳定增长的态势,且强劲的消费支出和企业投资的表现有望延续,推动美国经济保持强势复苏;加之外部需求预期上升以及美国的税收改革和相关财政刺激措施都将对美国经济产生积极影响,IMF将美国2018年的经济增长预测从2.3%提高到2.7%,2019年的预测从1.9%提高到2.5%。欧洲方面,欧元区随着政治风险减弱以及希腊逐渐走出债务危机,能源价格处于低位以及欧洲央行超低利率政策对欧元区内需形成支撑,整体下行风险减弱,IMF也将德国、意大利、荷兰等多个经济体的经济增长预测上调。日本方面,日本经济在内需和投资持续拉动下复苏态势有望增强。新兴市场方面,新兴经济体将表现不一,受美国税收改革和相关财政刺激措施的积极溢出效应、大宗商品价格走强的影响,墨西哥、巴西等拉丁美洲发展中国家经济复苏将加强;在各项政策的支持下,“一带一路”沿线国家特别是中国的基础设施投资将实现快速增长,将拉动中国和亚洲其他新兴经济体的强劲增长。

1.2我国经济延续稳中向好

展望2018年,随着供给侧结构性改革的深入推进以及“三去一降一补”的持续落实,我国经济在结构优化、新旧动能转换、发展质量等方面将进一步加快推进,稳中向好的态势仍将延续。“中国经济预测发布会”发布的2018中国经济预测报告预计,2018年中国经济增长将呈前高后低趋势,1季度为6.8%左右,2、3季度为6.7%左右,4季度为6.5%左右,全年增速为6.7%左右,整体将保持平稳较快增长。

从国内情况来看,“十九大”胜利召开,经济改革发展方向进一步明确:必须坚持质量第一、效率优先,以供给侧结构性改革为主线,推动经济发展质量变革、效率变革、动力变革,提高全要素生产率。一是,传统“三驾马车”仍将推动经济保持稳定增长。受美联储加息缩表,我国货币政策转向稳健中性,政府出台挤泡沫、降杠杆、去产能政策等一系列因素影响,固定资产投资累计增速将逐渐放缓,预计平均维持在7%左右;受系统性、长期性因素影响,消费同比增速预计稳定在10%附近;受国际、国内等综合因素影响,出口累计增速预计在12%-13%。二是,供给侧结构性改革深入进一步提升经济发展质量。根据“十九大”工作部署,通过持续推动钢铁、煤炭等传统行业化解过剩产能,将加快经济存量资源的优化配置;因城因地施策,重点解决三四线城市房地产库存过多问题,将逐步改善房地产市场供求关系,推动房地产市场可持续发展;积极稳妥去杠杆,尤其是推动国企降杠杆,规范地方政府举债行为,将有助于防范化解金融风险;通过强化减税、降费、降低要素成本,将大大增强企业竞争力、扩大优质增量供给;从严重制约经济社会发展的重要领域和关键环节、从人民群众迫切需要解决的突出问题着手,既补硬短板也补软短板,既补发展短板也补制度短板,将有助于扩大有效供给。

总体来看,展望2018年,作为典型周期性行业,在世界经济稳健复苏、国内经济稳定增长的背景下,钢铁行业预计将继续维持高景气运行态势。但值得注意的是,我国钢铁市场主要以满足国内需求为主,虽然外部需求环境有所好转,但由于逆全球化思潮下国际贸易摩擦频繁,钢材出口形势能否触底好转尚待观察,对促进我国钢铁需求增长作用有限;同时,随着国内经济调结构、转方式,下游行业不断深化供给侧结构性改革会带来钢铁市场需求的变化,以往对需求规模增长的关注将逐步转向对需求结构变迁的重视,由此也将导致钢铁企业发展战略及竞争策略面临重大调整。

2、产业政策环境展望

2.1钢铁行业去产能工作仍将深入推进

自2016年2月《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》(简称《意见》)发布以来,2016年、2017年成为钢铁去产能工作大改革、大推进的关键两年,尤其是2017年号称钢铁去产能的“攻坚之年”。从政策实施效果来看,随着过剩产能的化解,钢铁供需矛盾逐步缓解,钢铁价格合理上升,钢铁企业盈利能力不断恢复,行业整体呈现持续回暖态势。《意见》工作目标明确表示,在近年来淘汰落后钢铁产能的基础上,从2016年开始,用5年时间再压减粗钢产能1亿-1.5亿吨,行业兼并重组取得实质性进展,产业结构得到优化,资源利用效率明显提高,产能利用率趋于合理,产品质量和高端产品供给能力显著提升,企业经济效益好转,市场预期明显向好。整体来看,钢铁去产能是一个长期的过程,更是钢铁行业实现脱困发展、加快转型升级的基础和前提,在尚未完成总体目标之前,2018年钢铁行业首要工作必然是持续去产能,尤其是化解在产过剩产能,工作难度及任务将面临更大的挑战。

资料来源:公开资料整理

2.2取缔“地条钢”长效机制将加快建立

2017年以来,针对钢铁行业存在多年的痼疾,中央加大了整治“地条钢”的力度和决心。2017年1月,国家发展改革委、工信部等部门明确提出,2017年我国将彻底出清“地条钢”,并要求在2017年6月30日前全部取缔。据国家发展改革委、工信部消息,2017年上半年,我国共取缔、关停“地条钢”生产企业600多家,涉及产能约1.2亿吨1。但同时,在钢铁价格不断提升、利润日益丰厚的刺激下,“地条钢”企业仍有死灰复燃的可能,而部分正规企业也不断出现违法使用“地条钢”等行为。例如2017年7月,云南省玉溪市通海县部分轧钢企业出现使用“地条钢”加工生产的问题,云南省委、省政府决定对8个责任单位和部门、11名责任人进行了问责。由此来看,防止“地条钢”死灰复燃依然任重道远,加快市场化、法治化取缔“地条钢”长效机制的建立健全也将成为2018年的重点工作。

2.3钢铁产能置换工作将受到严格监督

为做好产能等量或减量置换工作,严禁钢铁、水泥等行业新增产能,工信部早在2015年4月便出台了《部分产能严重过剩行业产能置换实施办法》。但是,在钢铁产能置换实际过程中,存在置换范围不清晰、没有严格执行产能置换的比例要求、普钢特钢产能折算系数差别较大等问题,阻碍钢铁产能置换工作的顺利推进。为了进一步贯彻国家相关政策文件,严禁钢铁、水泥和平板玻璃行业新增产能,继续做好产能置换工作,工业和信息化部对原产能置换办法进行了修订,并于2017年12月31日发布了《钢铁行业产能置换实施办法》(简称《办法》),自2018年1月1日起施行。整体来看,《办法》对置换范围规定更为明确、置换比例要求进一步加严、置换方案的监督更为严格。在国家坚定不移化解钢铁过剩产能、三令五申严禁新增产能的背景下,产能置换是实现严禁新增产能和结构调整有机结合的重要手段。可以预见的是,2018年,钢铁产能置换工作将继续深入推进,同时,随着《办法》的出台和实施,具体的置换工作也将受到来自各方的严格监督。

2.4钢铁行业安全生产监管工作保持高压

钢铁企业生产工艺流程复杂,设施种类繁多,生产过程中存在易燃、易爆、有毒、机械伤害、职业病等重大安全生产危险因素,所以,安全生产始终是对钢铁企业的第一要求。2017年以来,政府各级安监部门持续强化对钢铁行业安全生产的监管,频繁出台相关政策文件和开展安全执法检查等行动。2017年12月5日,国家安全监管总局出台了《工贸行业重大生产安全事故隐患判定标准(2017版)》,其中冶金行业有11种情况被判定为重大事故隐患,这将对准确判定、及时整改工贸行业重大生产安全事故隐患,有效防范遏制重特大生产安全事故起到重要指导作用;2017年12月19日,国家安监总局制定并发布《金属冶炼企业禁止使用的设备及工艺目录(第一批)》,自2018年3月1日起实施,包括钢(铁)水罐非烘1此处产能不包含在2017年5000万吨钢铁去产能目标任务里边。烤器烘烤、转炉炼钢吹炼后期补铁水增碳、高炉炉身煤气取样机、高炉上料料车单钢丝绳牵引设备等15种工艺及设备将按规定时间起禁止使用,这将进一步助力淘汰严重危及生产安全的工艺和设备,推动金属冶炼企业设备和工艺改善,提高金属冶炼企业安全保障能力,有效预防生产安全事故。2018年1月12日,国家安全监管总局印发了《关于开展钢铁企业重大生产安全事故隐患排查治理专项行动的通知》,将在全国深入开展钢铁企业重大生产安全事故隐患排查治理专项行动。从政府主管部门种种动作来看,2018年,针对钢铁行业的安全生产监管工作预期将持续保持高压态势。

3、主要经济指标展望

3.1钢铁行业预计仍将维持高景气

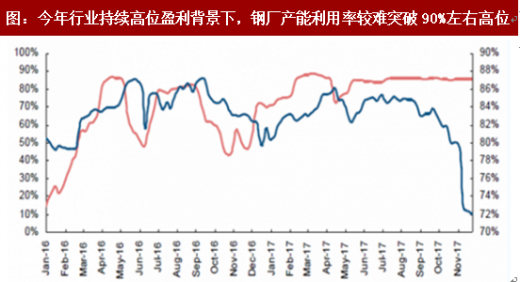

近两年,得益于宏观经济平稳运行以及供给侧结构性改革和去产能工作深入推进,钢铁行业景气水平快速提升,并于2016年4季度跨入高景气区间持续至今,反映出钢铁行业持续稳定扩张的发展态势。具体来看,一方面,近两年国内经济逐步顶住了来自各方的重大风险,在以供给侧结构性改革为主线的宏观调控中不断企稳,回升动力不断积累,为钢铁行业等周期性行业提供了良好的市场需求环境;另一方面,钢铁行业自身供给侧结构性改革不断深化,“三去一降一补”顺利推进,尤其是2016年、2017年去产能工作均超额完成年度任务,对钢铁行业扭转供需矛盾、优化竞争环境、提升竞争力起到重要促进作用,推动钢铁行业逐渐步入长期回暖上升通道。展望2018年,在国内经济逐步企稳回升及供给侧结构性改革继续深入的稳定预期下,钢铁行业预计仍将维持较高景气水平,但考虑到改革红利后期影响逐渐趋弱,钢铁行业景气度或将呈现震荡运行态势。

3.2市场供需平衡调整幅度将加大

2017年以来,得益于钢铁去产能顺利推进,钢铁市场整体供需矛盾出现了明显缓解。进入4季度,为进一步强化空气污染治理,京津冀及周边地区钢铁企业采暖季实施严格的环保限产措施,钢厂高炉开工率明显下降,鉴于河北、天津等地钢铁产能在全国总体产能中的重要地位,京津冀钢铁企业的限产将明显影响短期供给。根据国家统计据数据,2017年4季度钢铁主要产品产量增速明显下降,这将带来一定程度的供给缺口。由于北方地区采暖季将于2018年3月15日结束,因此钢铁企业环保限产将会跨年度执行,同时也将市场供给缺口延续到了2018年1季度,自2季度始钢铁产能才会逐渐放量从而对供给缺口进行有效弥补。可以预计的是,2018年尤其是1季度,钢铁主要产品产量仍将保持相对低位,由于从产能释放到供需基本平衡仍需要一段时间,因此钢铁市场供需将会经历较大幅度的动态调整过程,短期内会出现供不应求局面,但长期来看,供过于求的基本面仍未根本扭转。

资料来源:公开资料整理

上一篇:

2018年中国钢铁行业发展前景分析【图】

下一篇:

2017-2018年我国钢铁行业现状及发展趋势调研投资展望分析报告

网站导航:

关于我们

产品展示

公司新闻

行业新闻

钢材知识

联系我们

电 话:18951511116、13373661828 地 址:无锡市钱桥工业园

无锡鑫富翔管业有限公司 联系人:周经理 电话:0510-88888109 82326660